Екатерина Андреева, США.

Нужна ли в

действительности

стоматологическая страховка?

Многие из нас задаются

этим вопросом. Скорее всего,

пока вы молоды и здоровы, не

имеете стоматологических

проблем, и посещаете врача 2

раза в год для профилактики, то

вы откажетесь от

стоматологического

страхования, т.к. стоимость

страховки может быть на много

больше стоимости вашего

лечения. Однако, если вы не

абсолютно здоровый человек,

имеете не самые приятные

впечатления от посещения

дантистов в прошлом, то вам,

разумеется, будет выгодно

приобрести такую страховку.

Даже, несмотря на фторирование

воды в США, ежегодно миллионы

американцев нуждаются в том или

ином стоматологическом лечении.

Существует множество факторов,

влияющих на здоровье наших

зубов: гигиена, потребляемая

пища, стресс, личные привычки и

т.д. Даже при идеальных условиях,

рано или поздно, большинство

людей столкнулось бы с

затратами на лечение.

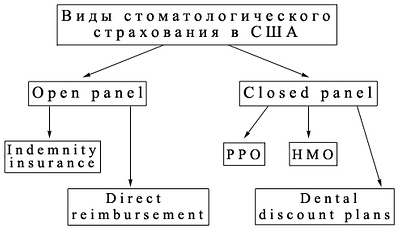

Существует два основных

вида стоматологического

страхования, которые позволяют

пациентам:

а) выбрать стоматолога по

собственному желанию (open panel);

б) выбрать стоматолога из

предоставленного списка (closed

panel).

К первой группе относятся:

1) традиционное компенсационное

страхование (dental indemnity insurance);

2) прямое возмещение (direct reimbursement).

Во вторую группу входят:

1) профессиональная организация,

предоставляющая услуги (PPO -

professional provider organization), и ее

разновидность EPO (Exclusive Provider

Organization);

2) организация здравоохранения (HMO

- health maintenance organization);

3) страхование, основанное на

уменьшенной стоимости лечения (dental

discount plans).  Рассмотрим подробно

каждый вид страхования.

Рассмотрим подробно

каждый вид страхования.

I. Dental Indemnity insurance -

компенсационное страхование.

Это традиционный план

страхования, при котором вы

платите за обслуживание (fee-for-service).

Страховая компания оплачивает

определенный процент за "обычные,

общепринятые и разумные"

услуги (т.н. UCR - usual, customary and reasonable),

и основывается на средних ценах

в области, в которой практикует

дантист. Очень часто

встречается такая ситуация:

страховка покрывает 100% ваших

затрат на профилактику

стоматологических заболеваний

(сюда относится осмотр, чистка

зубов и рентген), 80% затрат на

основное лечение (несложное

пломбирование, удаление зубов),

и 50% затрат на

специализированное лечение (эндодонтия,

изготовление коронок, мостов,

др. виды протезирования). Таким

образом, пациент ничего не

платит за профилактику; платит

20% от суммы за основное лечение,

и оплачивает 50%

специализированного лечения.

Обычно существует предел суммы,

которую страховая компания

готова вам выплачивать в

отдельно взятый календарный

год. Например: с 1 января по 31

декабря страховая компания

установила предел суммы в $1000.

Если пациент превысил эту цифру

и потратил на лечение, допустим

$1200, то эти $200 он платит из

своего кармана, т.к. по договору

страховка не распространяется

на суммы выше $1000. Поэтому,

вполне разумно будет сделать

некоторые работы в одном

календарном году, а оставшиеся -

перенести в следующий.

Особенности плана:

1). Высокие, невозмещаемые,

первоначальные вложения ($20-50).

Обычно, хорошо разработанные

планы, не применяют

невозмещаемые взносы для

профилактических услуг;

2). ежегодный предел суммы

возмещения;

3). выбор стоматолога по

собственному желанию;

4). средние затраты в месяц: $19-50;

5). компании, продающие этот план,

подчиняются департаменту по

страхованию конкретного штата.

II. Direct reimbursement - прямое

возмещение.

Новая форма оплаты услуг,

которая появилась как

альтернатива HMO и традиционному

виду страхования. Это

самофинансируемый план, при

котором работодатель

оплачивает определенный

процент от суммы за

стоматологическое лечение

работника из специального

фонда. Страховая компания ("middleman")

фактически выключена из

процесса, таким образом,

уменьшаются административные

затраты. Работник посещает

дантиста, оплачивает его работу

и получает квитанцию за

предоставленные услуги. Затем

приносит эту квитанцию

работодателю, и получает

возмещение своих затрат из

стоматологического фонда

компании.

Работодатель выбирает

процент выплат, который может

вам компенсировать, и ежегодный

максимум плана.

Особенности плана:

1). нет никакого

предварительного взноса,

списков, исключений,

прослеживания выполнения

процедур и т.д.;

2). низкие выплаты (в среднем, на

30%-75% ниже, чем в других планах);

3). выбор стоматолога по

собственному желанию;

4). быстрое назначение приема.

Доступно 2 вида оплаты:

компенсационный и оплата по

назначению.

При компенсационном виде

работник оплачивает счет - чек

посылается в департамент direct

reimbursement (DDR) - компенсационный

чек высылается назад работнику

- работник оплачивает услуги

дантиста или использует

компенсацию, чтобы возместить

предыдущий чек.

При оплате по назначению:

работник оплачивает счет - чек

посылается в DDR -

компенсационный чек высылается

дантисту - работник выплачивает

остаточный баланс.

Большинство работодателей

выбирает компенсационный вид

оплаты - ниже средние затраты,

чем во втором виде, т.к. в

конечном счете сам работник

ответственен за оплату счета

полностью.

III. PPO (Professional Provider Organization) -

профессиональная организация,

предоставляющих услуги.

Этот тип страхования

занимает место между

компенсационным видом (Indemnity

insurance) и HMO. Группа дантистов,

которые называются "привилегированные

поставщики услуг" (preferred providers),

предоставляют свои услуги с

большими скидками, позволяя вам

существенно экономить на

лечении, пока вы остаетесь в их

сети охвата. Однако, в отличии

от плана HMO, вы можете получить

некоторые скидки, даже выйдя из

сети. Многие дантисты не

участвуют в плане PPO, т.к. низкая

плата за работу ограничивает их

способность обеспечивать

услуги на должном уровне.

Особенности плана:

1). ежемесячный страховой взнос;

2). ежегодный предел суммы

возмещения;

3). выбор стоматолога только из

предлагаемого списка, в

противном случае - высокий

невозвращаемый залог;

4). средние затраты в месяц: $20;

5). компании, продающие этот план,

подчиняются департаменту по

страхованию конкретного штата.

IV. HMO (Health Maintenance Organization) -

организация здравоохранения.

Хорошо известный план,

так же употребляется название

"capitation plan" (capitation - плата,

взимаемая из расчета на одного

человека). Группа дантистов (из

сети HMO) предлагает минимальные

стоматологические услуги по

низким расценкам. Дантист

получает небольшую плату с

каждого пациента (capitation) в месяц,

и обязуется предоставить

услуги в независимости от того,

пришел пациент на прием или нет.

Очевидно, что для врача выгодно

не видеть пациента, и не делать

любые дорогостоящие процедуры.

Особенности плана:

1). ежемесячный страховой взнос (некоторые

компании требуют выплату сразу

годового взноса);

2). оплачивается каждое

посещение офиса;

3). бесплатные профилактические

и стандартные работы;

4). выбор стоматолога только из

предоставленного списка;

5). ежегодный предел суммы

возмещения;

6). средние затраты в месяц: $6 -15;

7). компании, продающие этот план,

подчиняются департаменту по

страхованию конкретного штата.

V. Dental discount plans - страхование,

основанное на уменьшенной

стоимости лечения.

Этот вид плана похож на

процесс, когда вы получаете

скидку с покупки в магазине,

если предварительно показали

купон. На самом деле, никаких

купонов не требуется. Вы

посещаете дантиста, который

принимает этот план и

предлагает свои услуги со

скидками. Например,

изготовление коронки у него

стоит $650, вместо стандартной

оплаты в $750.

Особенности плана:

1). выбор стоматолога только из

предоставленного списка;

2). средние затраты в месяц: $5-10;

3). этот план не регулируется

департаментом по страхованию.

Важно помнить, что

страховой полис и discount plan - это

две разные вещи. Поскольку

последний не регулируется

органами страхования, то

продающие его компании, могут

не придерживаться строгих

инструкций, применяемым к

остальным планам. Это не значит,

что discount plans - незаконное

явление, просто вы должны

проявить максимум

предосторожности при его

покупке, особенно в Интернете.

По материалам американской

прессы.

Использован

материал сайта www.stom.ru

|